聚焦HashKey財報:7.23億營收表像下,核心業務與盈利困境剖析

港股上市公司HashKey Holdings(3887.HK)近期公佈的2025財年年報顯示,公司營收維持在7.23億港元上下,表面看在動蕩的市場中展現了“穩健”的增長支撐。 然而,深入拆解收入結構後發現,其核心獲利業務交易促成服務正在萎縮,而營收總額之所以能維持,主要依賴於一項低毛利、高流水的“數字資產交易”業務。 通過會計準則中「總額法」的處理差異,HashKey 成功粉飾了營收規模,掩蓋了核心競爭力下滑的現狀。

營收剖析:總額法下的“數字遊戲”

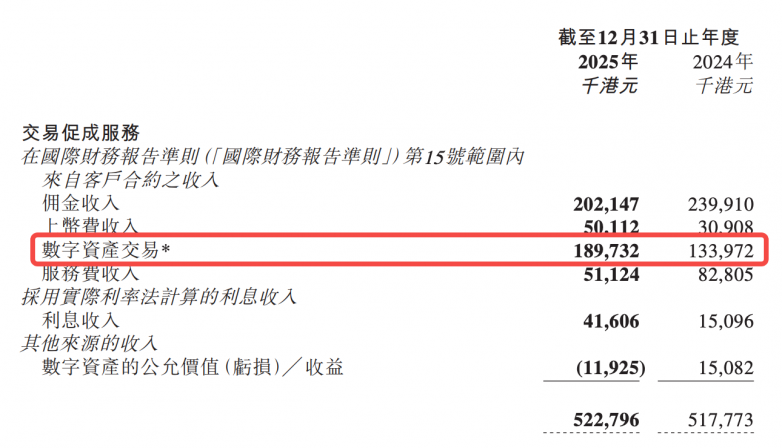

財報顯示,HashKey 2025年總營收為7.23億港元,與2024年基本持平。 但亮點在於其「數字資產交易」科目,該項收入從去年的1.34億飆升至1.9億港元,同比增長高達41%。

在會計處理上,該業務採用“總額法”計入。 這意味著當 HashKey 作為對手方為客戶提供OTC場外交易或流動性時,它將買賣資產的全額對價記錄為營收,而非僅僅記錄差價。 例如,平臺賣10萬美元的比特幣,帳面即記錄10萬美元營收。 這種處理方式極易通過高頻、大額的低價交易沖高流水,從而在視覺上“撐大”公司規模,誤導不熟悉會計細節的投資者。

毛利揭底:2.77%的真相

數據不會說謊。 儘管「數字資產交易」貢獻了1.9億的營收,但其對應的銷售成本同樣驚人。 2025年該項業務的實際交易毛利僅為525萬港元,毛利率低至2.77%。

與之形成鮮明對比的是,代表平臺核心撮合能力的“交易促成服務”毛利率通常在70%以上。 分析結果顯示,2025年HashKey真正賺錢的凈額收入(剔除流水水分后)實際上從5.9億萎縮至約5.3億港元,同比實際下降了約8-10%。 這意味著在加密市場整體回暖的2025年,HashKey的核心市場份額或傭金率正面臨嚴峻挑戰。

虧損黑洞:10 億量級的經營壓力

粉飾營收的背後,是無法掩蓋的盈利困境。 2025財年HashKey總收入為7.23億港元,同時,錄得超過10億港元的年度虧損。 雖然比去年11.9億有收窄,但相比其營收規模,虧損額依然驚人。

即便營收規模通過會計處理維持了“大公司”的體面,但高昂的合規成本、行政開支以及研發投入,使其深陷“增收不增利”的泥潭。

分析師點評:

HashKey的這份財報是一場典型的「視覺魔術」。 公司利用持牌身份下的自營交易流水,人為製造了業務穩健的假像。 對於二級市場投資者而言,應警惕這種靠會計準則驅動的“營收增長”。 在未看到核心撮合業務重回增長軌道、且虧損實質性收窄前,HashKey 的估值邏輯仍需面臨重塑。