港股投資熱潮下的價值窪地 ——天寶集團(01979)以多元佈局下的估值重構

2025年上半年收官,中國資產頂住壓力實現全線上漲。 其中,上證指數上半年累計漲幅2.76%,恒生指數漲幅更大,達到20%。 放在全球主要股指來看,恒生指數漲幅僅次於韓國綜合指數、德國DAX指數,暫居全球主要指數第三位。

當前港股市場的活躍,既源於內地資金對港股估值優勢的認可,也與全球資本對中國產業升級紅利的期待密切相關。 在科技自主、綠色轉型、AI革命等政策與產業趨勢交織的背景下,一批具備紮實基本面與成長潛力,估值低的優質企業正悄然進入投資者視野,天寶集團(01979. HK)便是其中代表。

一、智慧電源及智慧控制器產品雙星閃耀,推動公司業績長期保持增長態勢

天寶集團成立於1979年,迄今46年間,公司實際控制人洪光椅先生一直堅持專注於推動公司成為“全球化一站式智慧電源提供者”,並在廣東惠州、四川達州、越南、匈牙利、墨西哥等全球多個區域設立生產基地。 歷經多年奮鬥,公司已經成長為全球開關電源領域的龍頭企業之一,尤其是在電動工具和手機充電器領域在全球市場份額優勢明顯。

與此同時,隨著智慧化浪潮興起,雲計算、大數據和物聯網應用迅猛發展,智慧控制器作為實現萬物互聯的基礎物件,開始滲透進入生活和工作中的方方面面。 公司依靠敏銳的市場嗅覺,積極切入智慧控制器生產領域,發展速度迅猛,目前已經初具規模,年產值接近10億元。

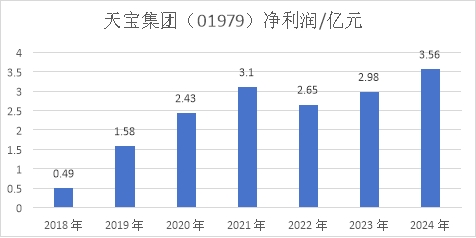

公司長期大力投入研發,並在生產效率和產品品質方面精益求精,客戶囊括眾多世界500強及國內500強知名企業,公司產品在客戶群體中備受讚譽。 以此為基礎,公司業績長期保持穩定增長態勢,2024年營業收入約50億人民幣,從2018年以來復合增長率10.1%; 當年凈利潤3.56億人民幣,2018年以來復合增長率高達39.3%。

數據來源:公開資料,細小差異為匯率換算及四捨五入造成

二、估值窪地,提升空間廣闊

截止2025年7月15日收盤,天寶集團市值僅18.5億港幣,動態市盈率(TTM)不足5倍,無論是和港股整體平均市盈率還是其它交易市場的同行相比,天寶集團估值均明顯偏低,甚至不到一半。

與此同時,天寶集團長期秉承和投資者共同分享企業發展成果的理念,進行積極分紅,分紅率長期大幅超過同期國內一年期貸款利率。 2024年每股合計分紅0.112元港幣,對應2024年末收盤價分紅率為7.8%,對應2025年7月7日收盤價,分紅率仍有6.2%。

三、發力高潛力賽道構建立體化增長引擎

企業後續發展態勢同樣看點十足,在堅持電源行業領先地位的同時,拓展更多的增長點。 公司同時精準卡位三大高潛力賽道,形成「前沿科技+新興市場+綠色能源」的立體化增長引擎,與港股市場的主線投資邏輯高度契合。

在全球碳中和目標與人工智慧產業高速發展的雙重驅動下,天寶集團的技術創新優勢進一步凸顯。 各國碳減排政策推動新能源產業快速發展,天寶的儲能系統與汽車充電模組業務實現顯著增長,其陽臺光伏微儲產品更將清潔能源引入家庭場景。 與此同時,在人工智慧浪潮下,天寶集團堅定發展面向該領域的高功率算力電源產品,力爭成為新型數位基建的關鍵支撐。 這種「新能源+人工智慧」的雙輪驅動模式,使天寶在政策引導的產業升級中穩步增長。

天寶集團的價值支撐,源於其對全球產業趨勢的深刻洞察。 撒哈拉以南非洲超過半數人口尚未實現穩定供電,各國政府將發展可再生能源列為優先事項。 天寶集團依託與非洲核心客戶十年以上的戰略合作基礎,深度參與當地太陽能照明與家電的普及進程。 其提供的太陽能燈及儲能設備,有效解決了離網地區的用電難題,更契合非洲光照資源豐富的自然條件。 這種“政策支援+市場需求+技術適配”的模式,使天寶在非洲市場的滲透率持續攀升,成為推動當地能源普惠的重要力量。

東南亞國家的「油改電」政策則為天寶的綠色出行戰略提供了強勁動力。 印尼、泰國、越南等國通過補貼政策加速燃油摩托車向電動化轉型,電動兩輪車市場迎來爆發期。 天寶集團憑藉在惠州、越南等地的全球化生產基地佈局,實現了當地語系化生產與快速回應。 其研發的高效充電模組不僅滿足東南亞市場對性價比的核心訴求,更通過智能化設計提升用戶體驗,助力區域新能源交通網路的構建。 這一戰略佈局不僅順應了東南亞綠色轉型的政策方向,也強化了天寶在全球電動兩輪車電源領域的領先地位。

從港股投資熱潮到天寶集團的估值窪地,從非洲能源革命到人工智慧浪潮算力基建,這家行業先鋒正以技術創新為槳、全球化佈局為帆,在產業升級的浪潮中破浪前行。 對於投資者而言,當前天寶集團的股價或正是佈局這一優質標的的黃金視窗。